Dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan mungkin saja lebih besar daripada Pajak Keluaran. Sesuai dengan penjelasan Pasal 9 ayat (4) UU PPN, kelebihan Pajak Masukan tersebut tidak dapat diminta kembali pada Masa Pajak yang bersangkutan. Namun, kelebihan pembayaran pajak dikompensasikan ke masa pajak berikutnya.

Mekanisme Kompensasi PPN

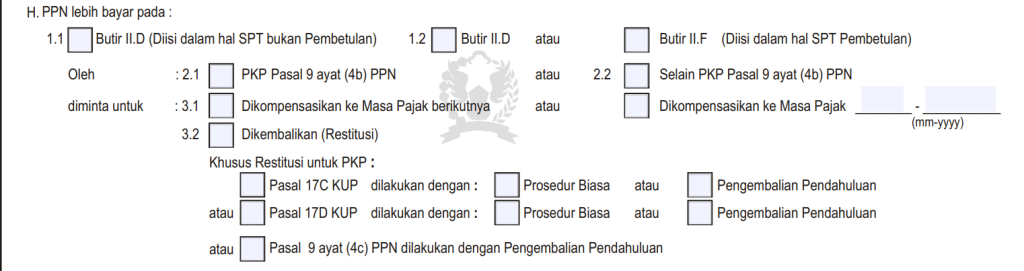

Pengusaha Kena Pajak (PKP) dapat melakukan kompensasi atas kelebihan PPN ke masa pajak berikutnya. Kompensasi dilakukan dengan cara memilih opsi “Dikompensasikan ke Masa Pajak berikutnya” pada saat pelaporan SPT Masa PPN.

Saat ini, aplikasi e-Faktur telah dilengkapi fitur prepopulated isian kompensasi kelebihan PPN pada bagian “Pajak Masukan lainnya” pada Formulir 1111 AB SPT Masa PPN. PKP tidak dapat lagi mengisi kompensasi kelebihan PPN secara manual (free text). Nilai kompensasi kelebihan PPN akan terisi secara otomatis dan PKP tidak dapat melakukan perubahan secara manual. Baca informasi selengkapnya pada artikel berikut ini: Update e-Faktur, DJP Tambah Fitur Prepopulated Kompensasi PPN

Ilustrasi Kompensasi PPN

Sebagai contoh, pajak keluaran PKP A pada masa pajak Februari 2024 adalah Rp2 miliar. Pajak masukan pada masa tersebut adalah Rp4,5 miliar. Dengan demikian, terdapat kelebihan pembayaran sebesar Rp2,5 miliar yang dapat dikompensasikan ke masa pajak Maret 2024.

Masa Pajak Februari 2024

| Pajak Keluaran | Rp2.000.000.000 |

| Pajak Masukan yang Dapat Dikreditkan | Rp4.500.000.000 |

| Pajak yang kurang/(lebih) dibayar | (Rp2.500.000.000) |

Pada masa pajak Maret 2024, pajak keluaran PKP A adalah sebesar Rp4 miliar, sedangkan pajak masukan yang dapat dikreditkan adalah Rp2,5 miliar. Pada masa pajak Maret 2024, status PPN PKP A adalah kurang bayar sebesar Rp1,5 miliar. Kelebihan pada masa pajak Februari 2024 dikompensasikan untuk masa Maret 2024, sehingga tidak terdapat kekurangan pembayaran. PKP A masih memiliki kelebihan pembayaran sebesar Rp1 miliar yang dapat dikompensasikan ke masa Mei 2024.

Masa Pajak Maret 2024

| Pajak Keluaran | Rp4.000.000.000 |

| Pajak Masukan yang Dapat Dikreditkan | Rp2.500.000.000 |

| Pajak yang kurang/(lebih) dibayar | Rp1.500.000.000 |

| Pajak yang dikompensasikan | Rp2.500.000.000 |

| Pajak yang kurang/(lebih) dibayar | (Rp1.000.000.000) |

Kompensasi ke Masa Pajak yang Berbeda

Kompensasi hanya dapat dilakukan untuk masa pajak berikutnya. Kompensasi ke masa pajak selain masa pajak berikutnya dapat dilakukan jika kompensasi timbul akibat adanya pembetulan SPT Masa PPN.

Misalnya, SPT Masa PPN masa pajak Januari 2024 menunjukkan kurang bayar Rp1.100.000 dan telah disetor ke kas negara. Pada bulan April 2024, dilakukan pembetulan atas SPT Masa PPN masa pajak Januari 2024 menjadi kurang bayar lebih kecil yaitu Rp1.000.000. Pembetulan ini mengakibatkan SPT Masa PPN Pembetulan masa pajak Januari terdapat lebih bayar PPN sebesar Rp100.000. Atas kelebihan tersebut, dapat dilakukan kompensasi ke masa pajak berikutnya yaitu masa pajak Februari 2024, atau dikompensasikan ke masa pajak dilakukannya pembetulan SPT Masa PPN Masa Pajak Januari 2024 yaitu masa pajak April 2024.

Permohonan Restitusi PPN

Selain kompensasi, kelebihan pembayaran PPN dapat diminta kembali (restitusi). Namun, restitusi hanya dapat diajukan untuk masa pajak pada akhir tahun buku. Restitusi pada tahun berjalan dapat dilakukan hanya untuk wajib pajak yang berhak mendapat pengembalian pendahuluan. Baca selengkapnya pada artikel berikut ini: Cara Mengajukan Restitusi PPN

Sanksi Terkait Kompensasi PPN

Kompensasi dapat dilakukan terus menerus tanpa batas waktu. Namun, perlu diperhatikan bahwa penghitungan telah dilakukan dengan benar. Jika dilakukan pemeriksaan, ditemukan bahwa terdapat PPN yang ternyata tidak seharusnya dikompensasikan, Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB). SKPKB akan diterbitkan beserta dengan sanksi administrasi berupa kenaikan sebesar 75% dari PPN yang kurang dibayar.